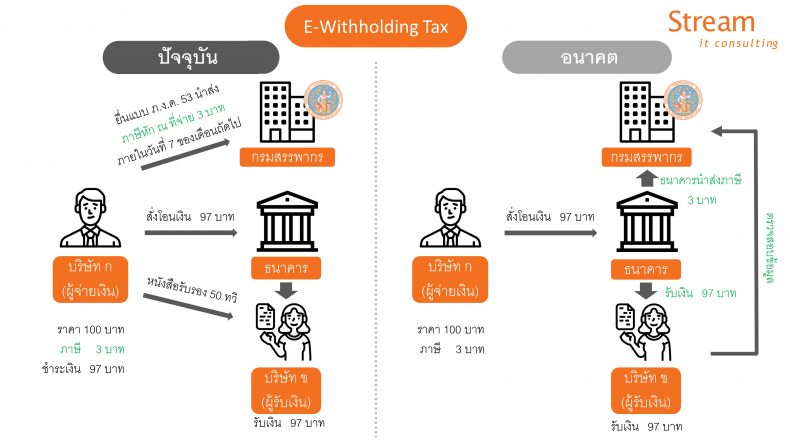

AMLO หรือ สำนักงานป้องกันและปราบปรามการฟอกเงิน หรือ สำนักงาน ปปง. (The Anti-Money Laundering Office : AMLO) เป็นหน่วยงานของรัฐซึ่งมีอำนาจหน้าที่ในการวางหลักเกณฑ์ และดูแลให้มีการปฏิบัติตามกฎหมาย ว่าด้วยการป้องกันและปราบปรามการฟอกเงิน รวมทั้งเป็นหน่วยงานตรวจสอบวิเคราะห์ข้อมูลทางการเงินที่เกี่ยวข้องกับการฟอกเงิน ในหน้าที่ของหน่วยงานวางหลักเกณฑ์ (Regulator)

สำนักงาน ปปง.มีบทบาทในการศึกษาหามาตรการในการป้องกัน และปราบปรามการฟอกเงิน โดยมีฐานะเป็นฝ่ายเลขานุการของคณะกรรมการป้องกันและปราบปรามการฟอกเงิน (คณะกรรมการ ปปง.) ส่วนในฐานะของหน่วยงานผู้บังคับใช้กฎหมาย (Law Enforcement) สำนักงาน ปปง. มีอำนาจหน้าที่ในการตรวจสอบและดำเนินการเกี่ยวกับธุรกรรมหรือทรัพย์สินที่เกี่ยวข้องกับการกระทำความผิดฟอกเงิน ตามมติของคณะกรรมการธุรกรรม ตลอดจนดูแลให้ผู้มีส่วนเกี่ยวข้องปฏิบัติตามกฎหมายว่าด้วยการป้องกันและปราบปรามการฟอกเงินดังกล่าว

สำนักงาน ปปง. เป็นหน่วยงาน จัดตั้งขึ้นตามพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ. 2542 มีเลขาธิการ ปปง. เป็นข้าราชการพลเรือนสามัญ ซึ่งพระบาทสมเด็จพระเจ้าอยู่หัวทรงพระกรุณาโปรดเกล้าฯ แต่งตั้งขึ้นตามคำแนะนำของคณะรัฐมนตรีและได้รับความเห็นชอบจากสภาผู้แทนราษฎรและวุฒิสภา ทำหน้าที่ควบคุมดูแลโดยทั่วไปซึ่งราชการของสำนักงาน และเป็นผู้บังคับบัญชาข้าราชการในสำนักงาน และรองเลขาธิการเป็นผู้ช่วยสั่งและปฏิบัติราชการ

(อ้างอิง: https://www.amlo.go.th/)

AMLO Report System คืออะไร

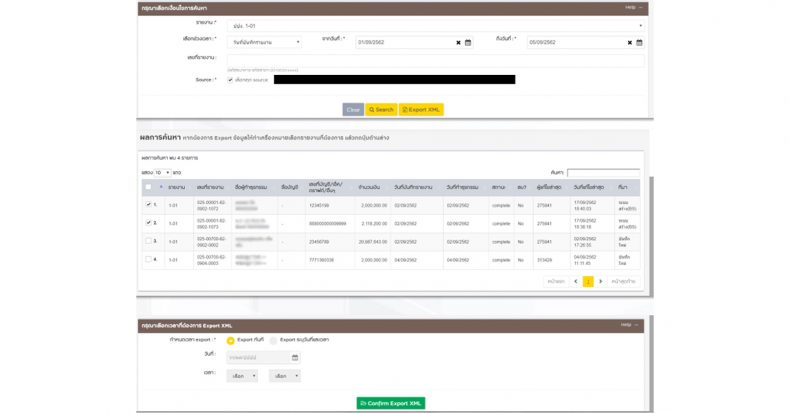

ระบบ AMLO Report เป็น Web Application เพื่อให้สถาบันการเงินจัดการข้อมูล ที่จะต้องรายงานต่อสำนักงานป้องกันและปราบปรามการฟอกเงิน (สนง.ปปง. / AMLO) รายงานที่จัดการมี 4 ประเภท คือ

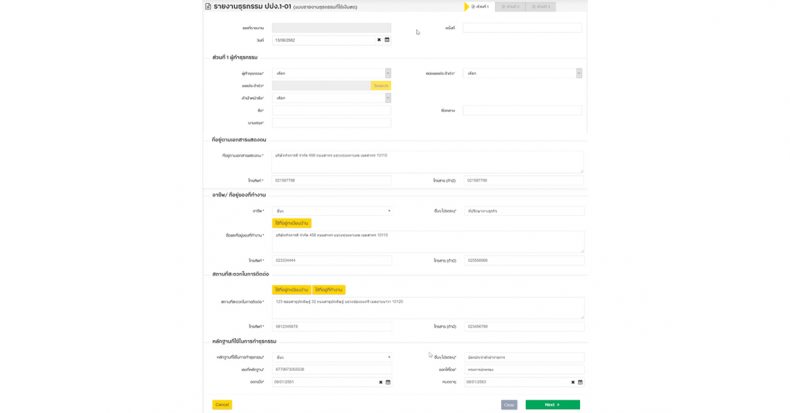

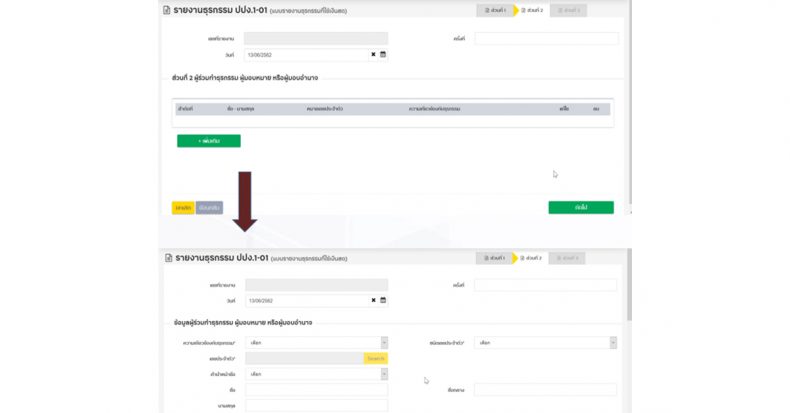

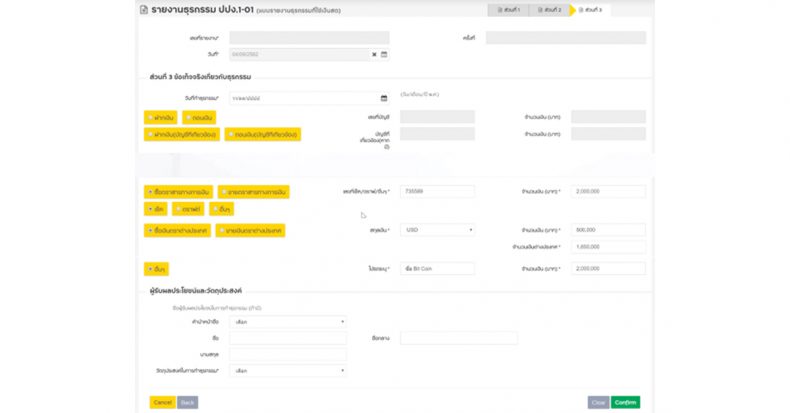

- ปปง. 1-01 (รายงานธุรกรรมที่ใช้เงินสด)

- ปปง. 1-02 (รายงานการทำธุรกรรมที่เกี่ยวกับทรัพย์สิน)

- ปปง. 1-03 (รายงานธุรกรรมที่มีเหตุอันควรสงสัย)

- ปปง. 1-05-9 (รายงานธุรกรรมที่เกี่ยวข้องกับการโอนเงินหรือชำระเงินทางอิเล็กทรอนิกส์)

AMLO Report System เหมาะสำหรับองค์กรใด

ระบบงานนี้เป็นสิ่งจำเป็นสำหรับสถาบันการเงินทุกแห่ง ที่อยู่ภายใต้กฎระเบียบว่าต้องรายงานธุรกรรมที่เข้าเกณฑ์ต่อสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง. / AMLO) โดยความถี่ในการส่งขึ้นกับกฎเกณฑ์ที่กำหนดไว้ เช่น รายงาน ปปง. 1-01, 1-02 และ 1-05-9 ต้องรวบรวบข้อมูลคราวละ 15 วัน คือข้อมูลวันที่ 1 ถึงวันที่ 15 ของแต่ละเดือนต้องส่งภายในวันที่ 22 ของเดือนนั้น ข้อมูลวันที่ 16 ถึงสิ้นเดือน ต้องส่งภายในวันที่ 7 ของเดือนถัดไป)

AMLO Report System ทำอะไรได้บ้าง

ฟีเจอร์ของระบบโดยสังเขป มีดังนี้

- การบันทึก, แก้ไข, ยืนยันข้อเท็จจริง, ค้นหารายงานประเภท 1-01, 1-02, 1-03, 1-05-9

- Import ข้อมูลจาก Source/Application ต่าง ๆ ตามรูปแบบที่กำหนด เช่น Fix Length, XML เป็นต้น

- เชื่อมต่อกับระบบของธนาคาร เพื่อดึงข้อมูลลูกค้า, บัญชี

- Export ข้อมูลรูปแบบ CSV, EXCEL

- Export ข้อมูลในรูปแบบ XML File ตามที่ ปปง. กำหนด

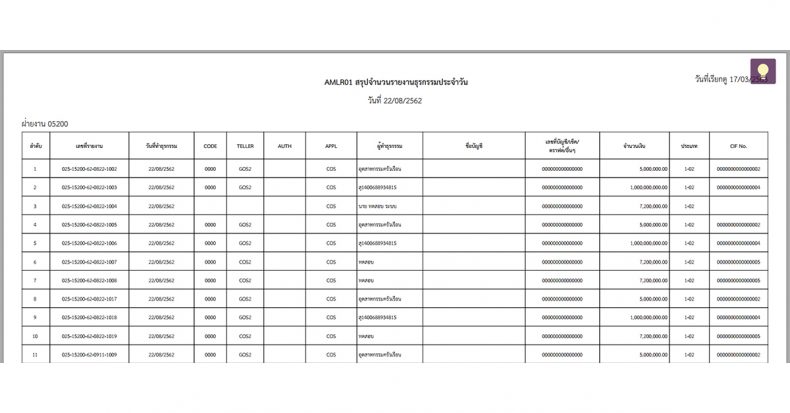

- Operation Report เช่น สรุปข้อมูลรายวัน/รายเดือน, ข้อมูลที่บันทึกใหม่, ข้อมูลที่ยังไม่ได้ยืนยันข้อเท็จจริง แยกตามประเภทรายงาน

- Audit Log เพื่อติดตามการใช้งานของ User

- User & Role Management

- System Configuration สำหรับปรับแต่งการทำงานของระบบ

AMLO Report System มีส่วนประกอบซอฟต์แวร์อะไรบ้าง

- Front-end เป็นส่วนของ User Interface ซึ่งพัฒนาด้วย Angula JS ทำงานบน Node JS และมี Apache HTTP Server สำหรับติดต่อกับ End User ผ่าน Web Browser

- Back-end เป็นส่วนของการประมวลผล ทั้ง Online และ Batch ส่วนนี้พัฒนาด้วย Java และใช้ Framework Spring Boot และใช้ Rabbit MQ สำหรับจัดคิวงานต่าง ๆ

- Data เป็นส่วนที่เก็บข้อมูลของระบบ ซึ่งใช้ MS SQL Server จัดการ

ผลงานที่ผ่านมา สตรีมฯ เป็นผู้วางแผนและติดตั้งระบบ AMLO Report System ให้กับธนาคารเอกชนขนาดใหญ่ มีผู้ใช้งานในหลายร้อยสาขาของธนาคาร และในสำนักงานใหญ่ หากสถาบันการเงินหรือผู้ให้บริการทางการเงินใด สนใจติดตั้งระบบนี้ สามารถติดต่อได้ที่ฝ่ายการตลาด อีเมล Marketing@stream.co.th หรือโทร. 02-679-2233 นะครับ

เรียบเรียงโดย Siripod Surabotsophon

{kind=link}

{kind=link}